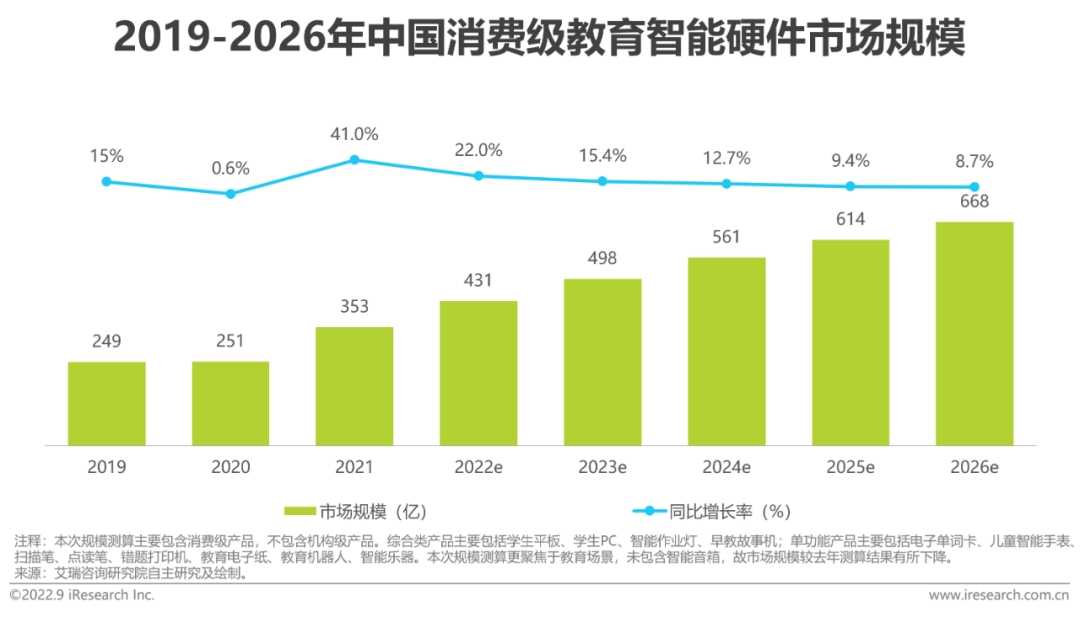

(网经社讯)近日,艾瑞咨询发布《2022年中国教育智能硬件市场与用户洞察报告》。报告显示,总体来看,在疫情影响、消费降级的背景下,家长对于教育智能硬件产品仍保持积极态度。教育智能硬件支出比例超过30%的家长用户将由目前的16.3%提升至将来的29.5%。2022年,预计消费级教育智能硬件市场规模达431亿。

核心摘要:

风劲帆满正当时

从校方需求来看,教育行业作为历史悠久的传统行业,数字化转型任务艰巨且意义重大,而教育智能硬件体现了平衡规模化教育与个性化教育的核心价值,时代发展对各种类型的教育智能硬件赋予了更高的期待。从家长需求来看,在疫情持续影响,消费降级的社会背景下,据调研数据显示,在教育智能硬件用户中,近30%的用户认为其未来在教育智能硬件方面的支出会保持在教育总支出的20~30%,持乐观积极态度。此为“风劲”。

“双减”政策影响下,教育智能硬件已成为各大教育企业转型破局的重要方向,传统教培机构、传统硬件厂商和互联网等科技公司纷纷入局,发展态势火热。在时代背景推动和厂商积极实践下,新的教育智能硬件品类不断涌现,功能日趋丰富,生态日渐完善,商业模式也不断演化。此为“帆满”。

传承创新起新程

教育智能硬件中占据主导地位且历久弥新的品类当属“学生平板”和“儿童智能手表”,新兴品类在功能、形态、材质、价值内核等方面对传统品类进行传承创新,从而掀开新的发展历程。

传承体现在对传统硬件品类价值内核的发扬借鉴。相比于学生平板,儿童智能手表功能更加聚焦、价格更低,且轻便易携带。错题打印机、扫描笔、电子单词卡等传承了这一特性,寻找到更多的刚需痛点,作为兼具刚需、便携、低价特点的单功能品类,接二连三地持续崛起。此为“传承”。

创新首先体现在传统品类的形态功能创新,在疫情、政策、技术发展的叠加影响下,学生平板在屏幕上做到更大,更适用于网课;在材质上采用类纸屏更加护眼;配件上搭配智慧眼以实现更好的交互体验;功能上借助AI技术以更接近因材施教的核心理念。创新还体现为全新的品类形态。如智能作业灯,从桌面场景切入,通过多摄像头实现作业批改和视频交互;如智能钢琴,通过跟灯学习、声音识别打造软硬一体的智能钢琴,降低学琴门槛。此为“创新”。

教育智能硬件的概念分类

教与学过程中使用的各类功能与连接智能化的信息交互终端

“教育”指的是“所属领域”,教育智能硬件是由消费电子领域延伸到教育领域,并作用于教学过程的产品;

“智能”指的是“能力特征”,首先要求功能的智能化,即传统教育硬件的智能化升级。其次要求连接的智能化,即可通过无线、蓝牙等与其他硬件相连;

“硬件”指的是“产品形态”,即可直观感知和操作的智能终端,是信息资源的载体、信息交互的媒介。

由此,“教育智能硬件”指的是教与学过程中使用的各类功能与连接智能化的信息交互终端。按使用主体可分为教师用智能硬件和学生用智能硬件,按领域可分为消费级和机构级。本报告对多种类型产品都有涉及,其中以学生使用的消费级教育智能硬件为重点研究对象。

教育智能硬件的本质内涵

教育智能硬件本质是教学介质的革新升级

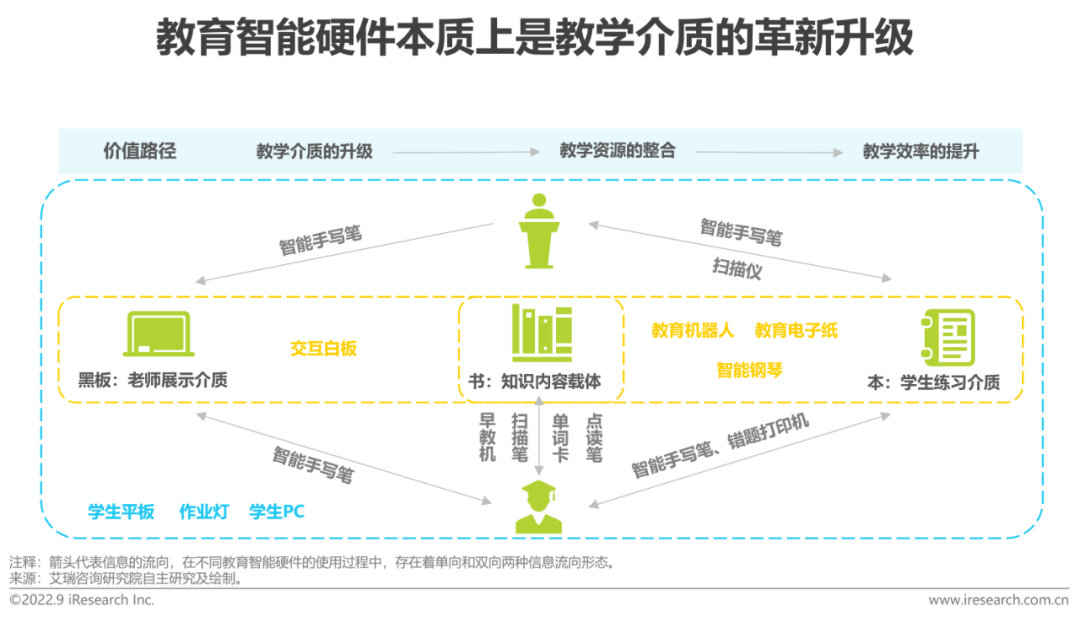

从狭义上理解,教育是知识和文化的传承,而对教育智能硬件来说,真正有意义的不仅是信息和内容,其价值同样体现在教学介质的属性及由此带来的可能性和教学变革。脱离数字技术的影响,从传统的教育场景来看,在师生之间充当教学介质的主要是黑板、书、本三类,“黑板”主要作为老师的展示介质,“书”主要作为知识内容的载体,“本”主要作为学生练习的介质。现有教育智能硬件基本上可以视为是对这三类教学介质的革新升级,其价值路径首先体现在教学介质的升级,其次是教学资源的整合,最后是教学效率的提升。举例来说,如交互白板首先是黑板的数字化升级,其次是课件、教学工具的资源整合,最后是对师生课堂互动效率的提升。又如扫描笔首先是词典的数字化形态,其次是多版本词典、英语教材的资源整合,最后是学生查词翻译、发音练习效率的提升。

市场现状——市场规模

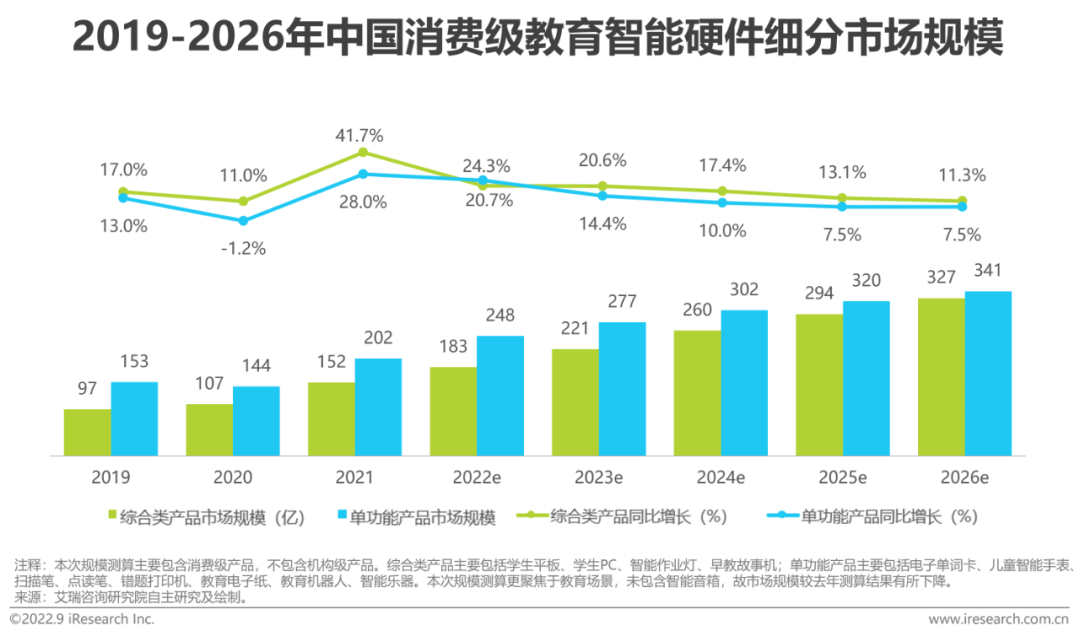

消费级市场431亿,综合类与单功能类产品渐成势均力敌之势

从综合类品类来看,受疫情及“双减”政策影响,学生平板供需双方呈爆发式增长,推动了综合类产品市场空间的进一步激活;同时,智能作业灯尚未找到健康的盈利模式;学生PC市场认知度和市场空间仍未打开;早教机受新品类冲击处于缓慢发展期。从单功能品类来看,扫描笔沿袭黑马特质,继续呈高速发展态势;错题打印机和电子单词卡发展前期势头强劲,但后劲略显不足;智能乐器逐渐受到市场关注,发展潜力较大;儿童智能手表的渗透率总体较高,随着出生率的下降,未来可能呈负增长态势。总体而言,综合类与单功能类产品渐成势均力敌之势。

学生平板——发展态势

雨后春笋:多因素复合下综合类产品供需双方的爆发增长

学生平板在当下的火热受到疫情、政策、技术多方因素的复合影响,可看作教育智能硬件市场火热的缩影,学生平板也具有承接用户高需求、市场高期待的品类特性。在疫情、政策、技术推动下,供需双方相互影响推动了品类的火爆,传统厂商、转型厂商、新晋厂商动作频频。如“双减”政策影响下,从需求方来看,内置教育资源的学生平板成为了部分家庭教育焦虑转移的出口。从供给方来看,教育智能硬件成为了传统教培机构、在线教育企业转型发力的方向,而学生平板因其市场空间大、客单价高、综合性强等特性,成为各厂商关注的重点品类。

作业灯——发展态势

进退维谷:作业、家教场景被限制,以亏损换增长的模式难续

智能作业灯作为一个全新的品类,是教育智能硬件厂商的一次积极探索,产品聚焦于家庭作业和家长辅导的刚需场景,上市伊始便吸引了众多目光,引发了部分厂商的跟进,但全新的品类本身就意味着前期较高的市场教育成本,多功能的聚合也使得产品造价较高,潜藏着难以通过硬件盈利的风险以及对增值服务盈利模式的依赖。“双减”政策的到来,恰好精准切断了这一盈利模式,家庭作业逐步减负、拍照搜题功能被禁止、学科类课程难以转化、家教资质及授课时间受到限制,新的盈利模式亟需探索。但从产品特性来看,作为护眼灯其价格偏高,作为学习机其屏幕偏小,作为社交平台则面临教育场景下的刚需性不强的难点,通过AR投影等技术创新的方式提升体验或许是一条可行的路径,但仍需验证教育类重视内容价值的智能硬件为科技体验付费这一逻辑的可行性。

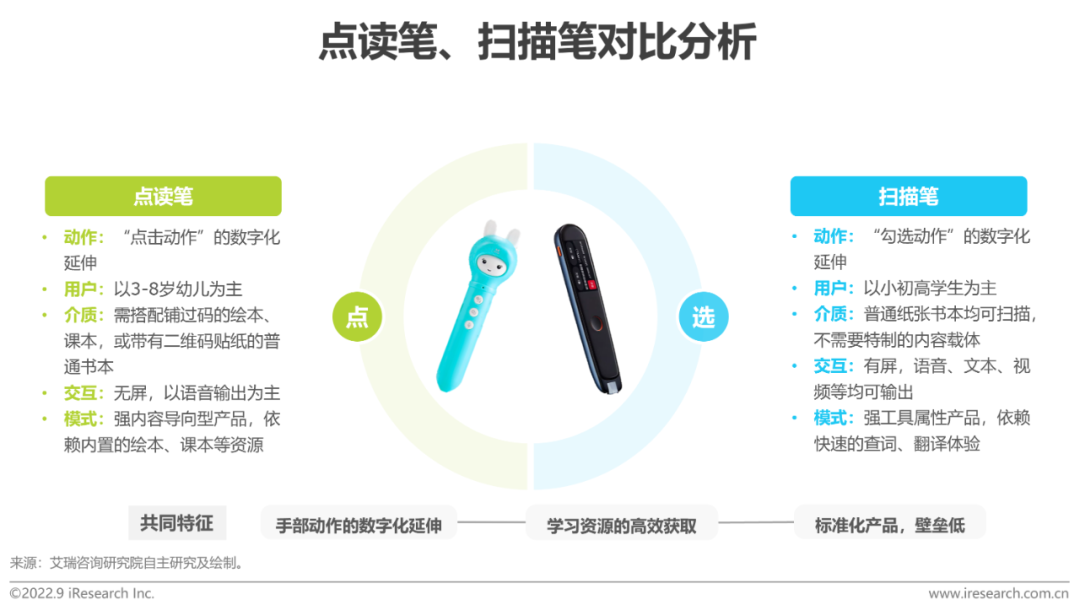

点读笔、扫描笔——发展态势

推陈出新:新旧品类之间,相似产品逻辑的功能延伸与替代

点读笔和扫描笔都是对人手部动作的数字化延伸,点读笔侧重“点”的动作,扫描笔侧重“选”的动作,其核心都是借助简单手部动作进行高效的数字资源获取,产品本身的技术、内容壁垒都较低。从用户范围上来看,点读笔以3-8岁的幼儿为主,需搭配绘本、课本或带有二维码贴纸的普通书本进行学习,以语音输出为主。扫描笔用户范围更广泛,以小初高学生为主,且介质依赖较弱,交互形式更多样。在相似的产品逻辑下,随着OCR识别等技术应用的进一步成熟,作为新品类的扫描笔对作为旧品类的点读笔在功能上进行了进一步的拓展延伸、用户群体进一步扩大、交互形式也更加丰富。从当下的趋势来看,扫描笔对点读笔呈现出替代趋势,这也体现在点读笔的销量趋于下滑,而扫描笔的销量持续上升。

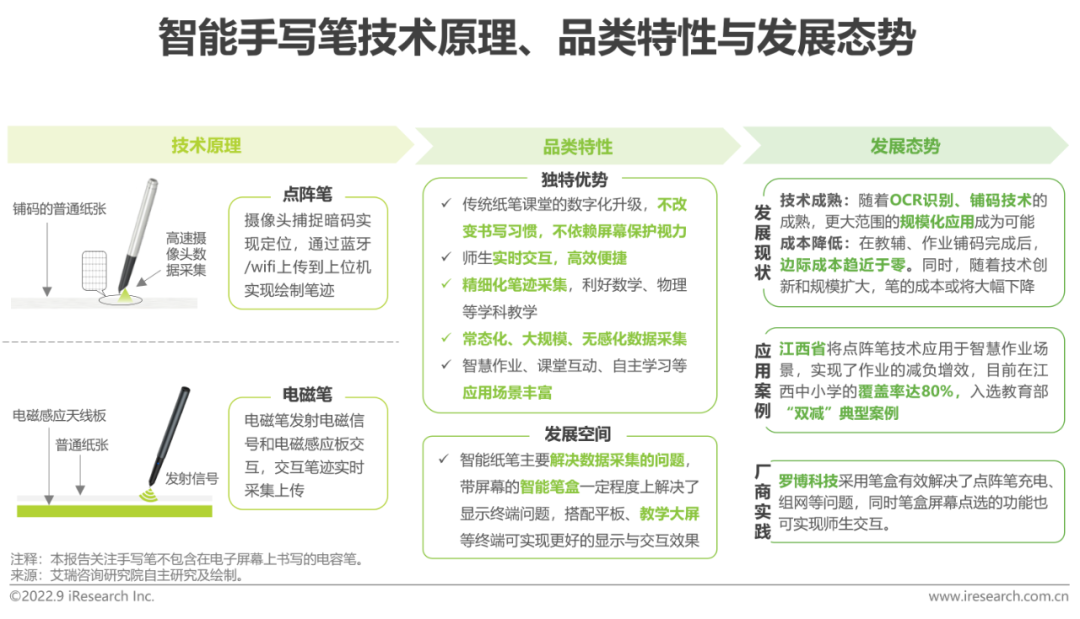

智能手写笔——发展态势

趋于成熟:技术发展与成本降低背景下,规模化应用成为可能

智能手写笔主要指面向学生群体,通过点阵、电磁等技术,对普通纸张上的书写痕迹进行信息采集的智能笔。点阵笔和电磁笔分别通过暗码识别和电磁感应等技术实现笔迹数据的高效、实时采集,具有不改变自然书写习惯、视力保护、常态化数据采集、应用场景丰富等诸多优势。目前,江西省已实现了老师端作业批改的大规模应用,实现了作业的减负增效,全省覆盖率达80%,成功入选教育部“双减”典型案例,用事实验证了点阵笔应用于智慧作业场景的可行性。随着OCR识别技术、点阵铺码技术的成熟,教辅、作业铺码成本、智能笔制造成本的进一步降低,更大范围的规模化应用将成为可能。

便携式单功能产品——发展态势

传承创新:兼具刚需、便携、低价等特点的单功能品类崛起

儿童智能手表作为当前渗透率较高、销量较大的传统品类,兼具刚需痛点满足与便携性的特点,家长可以随时与孩子沟通、确认位置与安全,同时,作为强工具属性产品,硬件本身不依赖内容资源,且功能相对简单,使得儿童智能手表的造价不高,可以通过硬件本身盈利。新兴品类如扫描笔、错题打印机、电子单词卡等,传承了儿童智能手表这一优势特性,寻找到更多的创新场景,如查词翻译、错题整理、背单词等,通过轻巧易携带的产品设计赋予产品场景穿越能力,同时随着技术应用逐渐成熟,且产品功能更聚焦、售价更低,使得便携式单功能产品成为当下教育智能硬件市场中的黑马,销量可观。同时,由于这类产品标准化程度高,技术及内容壁垒较低,行业内各厂商跟进的门槛也较低,使得市场快速走向成熟,竞争激烈。

国内外品类差异对比——品类分布

国内学科类为主,重内容效率VS国外素质类为主、重交互体验

就消费级市场而言,国内外的教育智能硬件品类分布有着明显的差异。首先从品类丰富度来看,相比于国外市场,中国教育智能硬件品类众多。从聚焦领域和品类成熟度来看,中国以学科类教育智能硬件为主,更重视教学内容的丰富和学习效率的提升。如学习平板经过不断迭代,细分类型及成熟度相比国外更高,同时有着电子单词卡、错题打印机、智能作业灯等创新品类,唯独在学生PC这一品类上,相比国外应用还处于初期。国外以素质类产品为主,更重视学生的交互体验,如类型丰富、应用更成熟的教育机器人等,但中国在早教机、点读笔、儿童智能手表方面也相对成熟。

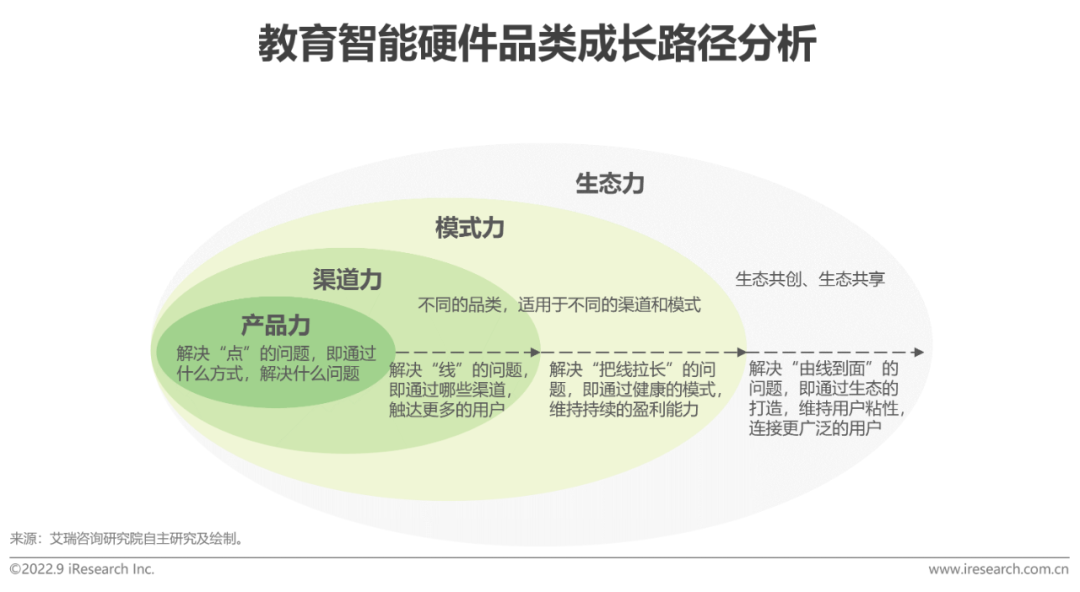

品类成长路径分析

产品力→渠道力→模式力→生态力

从教育智能硬件的发展来看,可归纳为由“产品力”到“渠道力”到“模式力”到“生态力”的成长路径。“产品力”主要解决“点”的问题,即通过什么方式解决什么问题,是后续路径的起点和基础。“渠道力”主要解决“线”的问题,即通过哪些渠道,触达更多的用户。如教育机构转型做硬件,有内容,有师资,对学生和教育有理解,但可能缺乏硬件销售的渠道,同时不同的品类适用的渠道也有所差异。“模式力”主要解决“把线拉长”的问题,即找到健康可持续的盈利模式。如智能作业灯尽管销量可观,但“双减”后尚未找到可持续的盈利模式,难以持续供血。生态力主要解决“由线到面”的问题,即通过生态的打造或融入,维持用户粘性,连接更广泛的用户。这对用户体量有着较高要求,如苹果和小米的生态,目前具有这一潜力的教育智能硬件是小天才手表。

选购类型

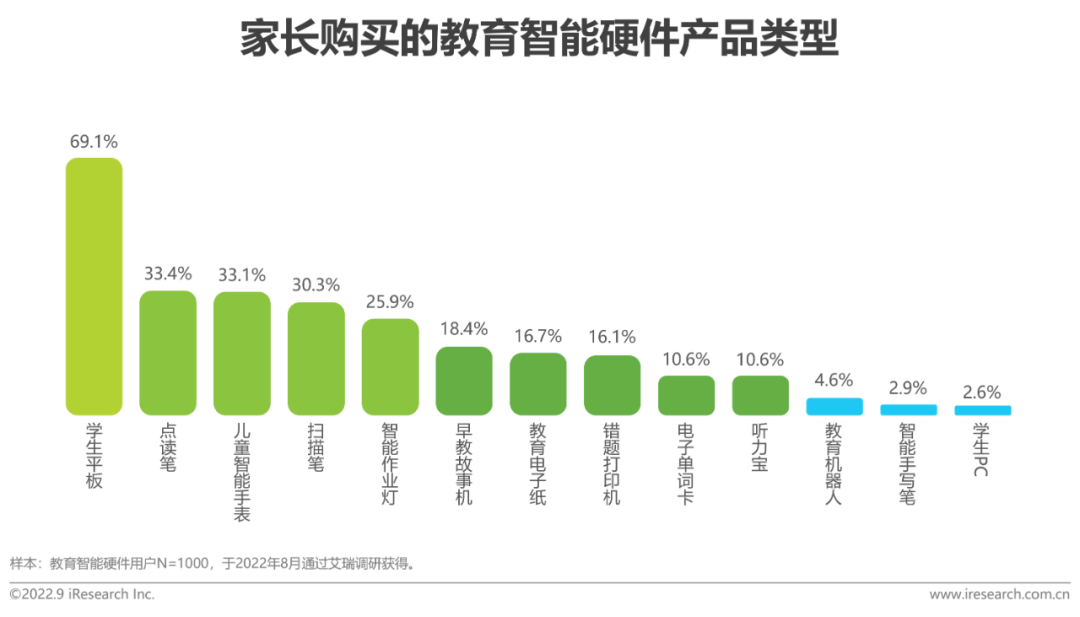

学生平板最受欢迎,笔、表、灯类产品持续火热

学生平板是最受家长欢迎的教育智能硬件产品,购买过教育智能硬件产品的家长中,约七成家长选择购买学生平板,远高于购买其他产品的家长占比。处于第二受欢迎梯队的产品为点读笔、儿童智能手表、扫描笔及智能作业灯,约三成左右的家长购买过。处于第三受欢迎梯队的产品为早教故事机、错题打印机、电子单词卡及听力宝,约一到两成的家长购买过。购买教育机器人、智能手写笔及学生PC的家长较少,主要因为教育机器人及智能手写笔目前多由学校或是机构购买,而学生PC作为比较新兴的品类,仍在初期推广阶段。

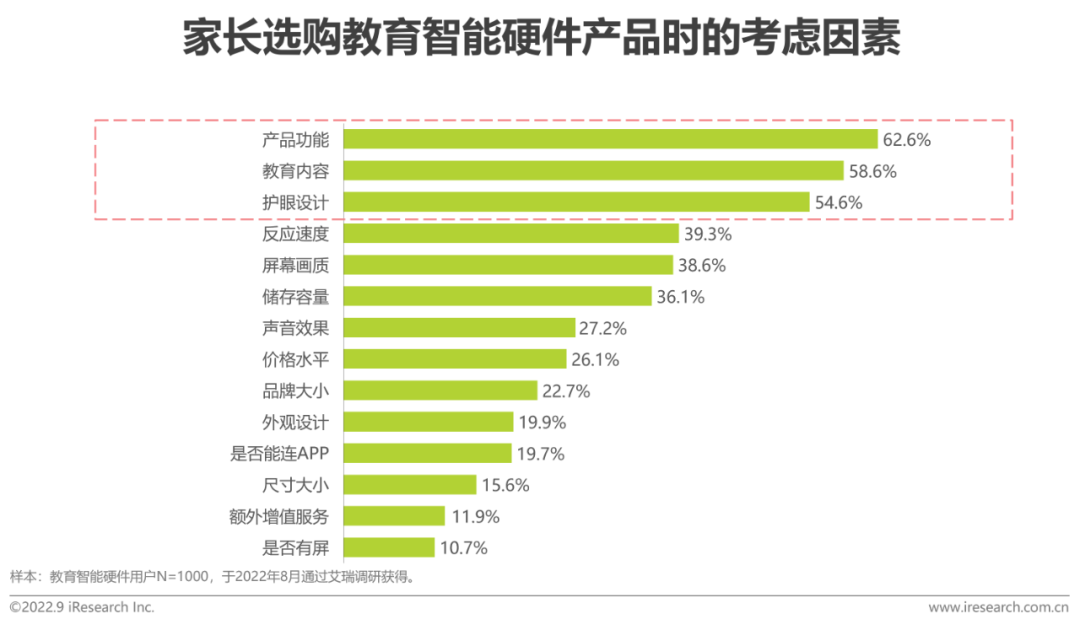

考虑因素

最关注产品功能、教育内容及护眼设计

在选购教育智能硬件时,家长最关注产品的功能,即产品能解决哪些问题、应用在哪些场景。除了产品功能外,家长最关心产品自带的教育内容,确保孩子能够学习到准确、高质量的知识,不走弯路。相对来说,家长对于硬件本身的关注度主要集中在护眼属性上,对于外观设计、是否能连接APP、尺寸大小、是否有屏的关注度较低。这主要因为视觉问题具有较强的不可逆性,长时间使用电子产品是孩子视觉问题的成因之一,因此家长在选购智能硬件产品时会特别考虑产品的护眼属性。

支付意愿

家长在孩子教育方面的支出分配逐步向硬件产品倾斜

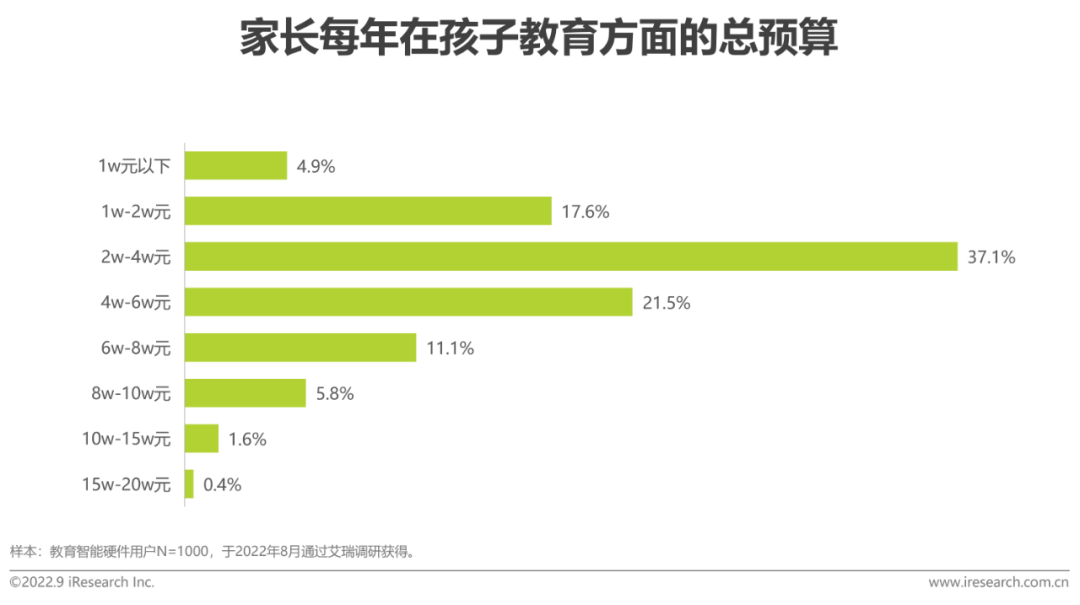

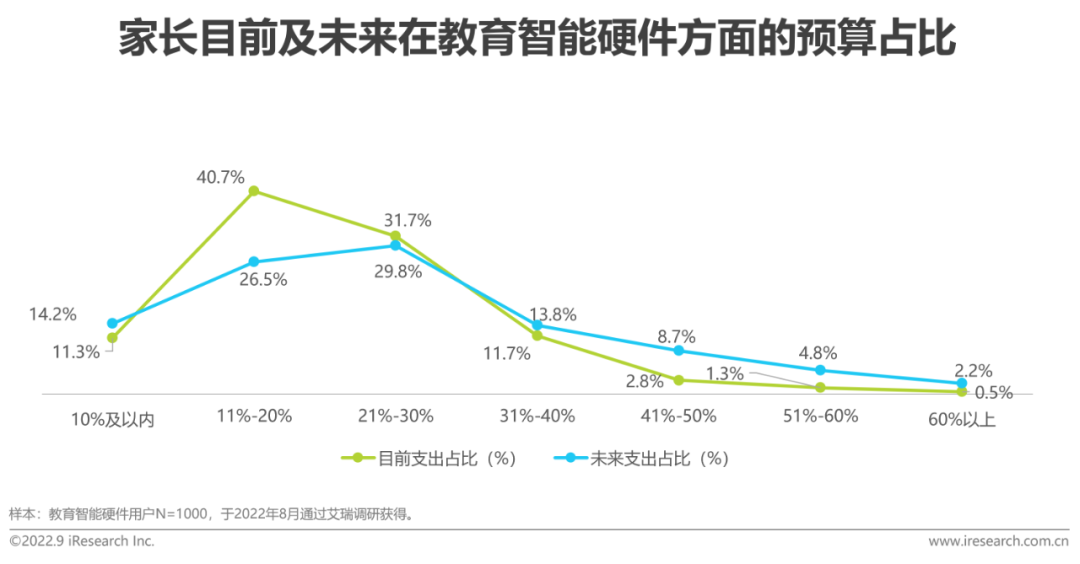

家长每年在孩子教育方面的支出总额基本在1w元-10w元间,为孩子花2w-4w者最多(37.1%)。当前,家长在教育智能硬件方面的投入多在10%-30%间。对于未来的支出预算,计划花费教育总预算10%-30%在硬件方面的家长占比有所下降(72.4%至56.3%),计划花费40%以上的家长占比则有大幅度提升(4.6%至15.7%)。这主要因为双减后,家长在孩子学科培训方面的支出大幅度减少,在购买其他教育类产品或服务的预算相应提升。随着智能硬件产品的不断完善,艾瑞预测,未来家长将会在教育智能硬件产品方面投入更多预算,通过升级学习工具的方式,提升孩子的学习效率。

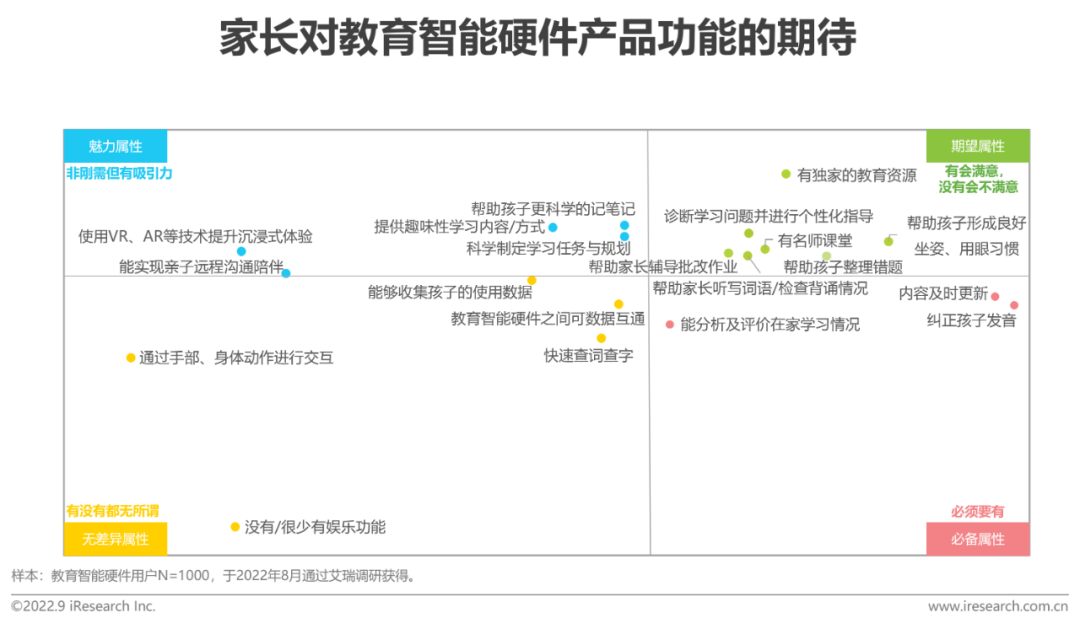

功能期待

最期待的功能是解决具体教育问题,其次是新技术体验

基于KANO模型,本次调研从满意度-提供这一功能后用户的态度,以及必要性-缺乏这一功能后用户的态度这两方面,双重判断用户对以下产品功能的期待。其中,期望属性为用户最期望的产品功能点,魅力属性是锦上添花的功能点,必备属性为用户认为一定要有的功能点,无差异属性是用户“不感冒”的功能点。具体来看,用户对于教育内容的期待度较高,期望教育智能硬件产品自带独家的教育资源、有名师课堂;除此以外,用户对习惯管理(如坐姿、用眼习惯)、个性化学习指导等方面也有较高期待。

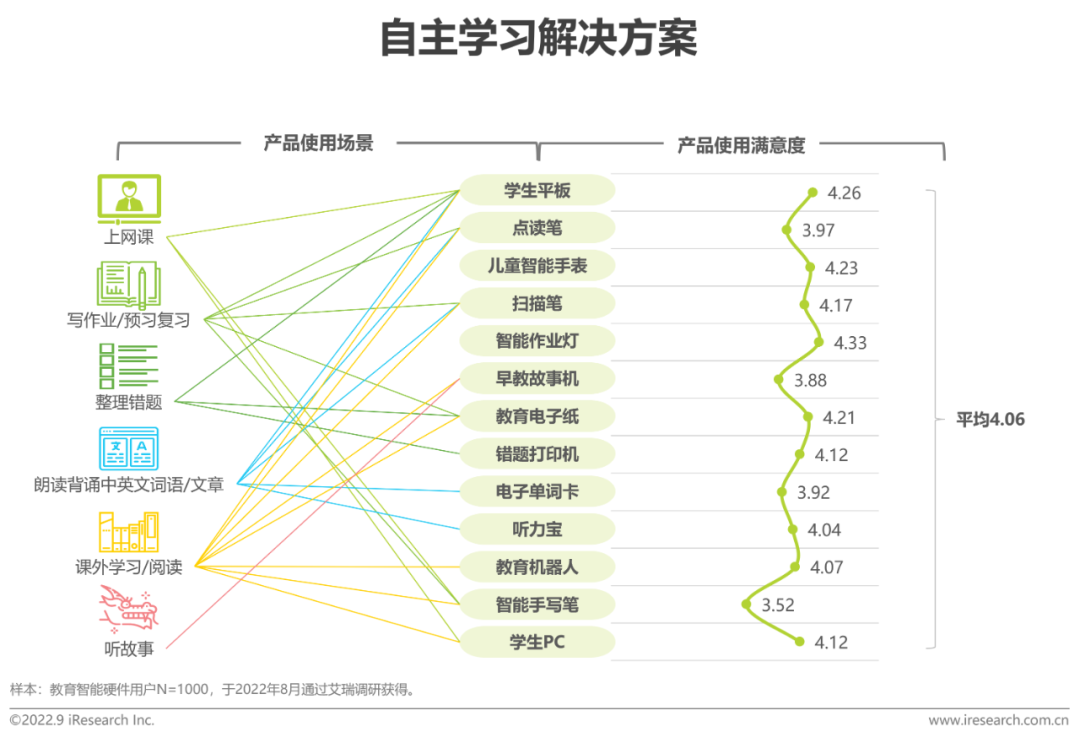

自主学习——解决方案

产品间相互配合,为孩子自主学习提供全方位的帮助;家长目前对作业灯、平板产品最为满意

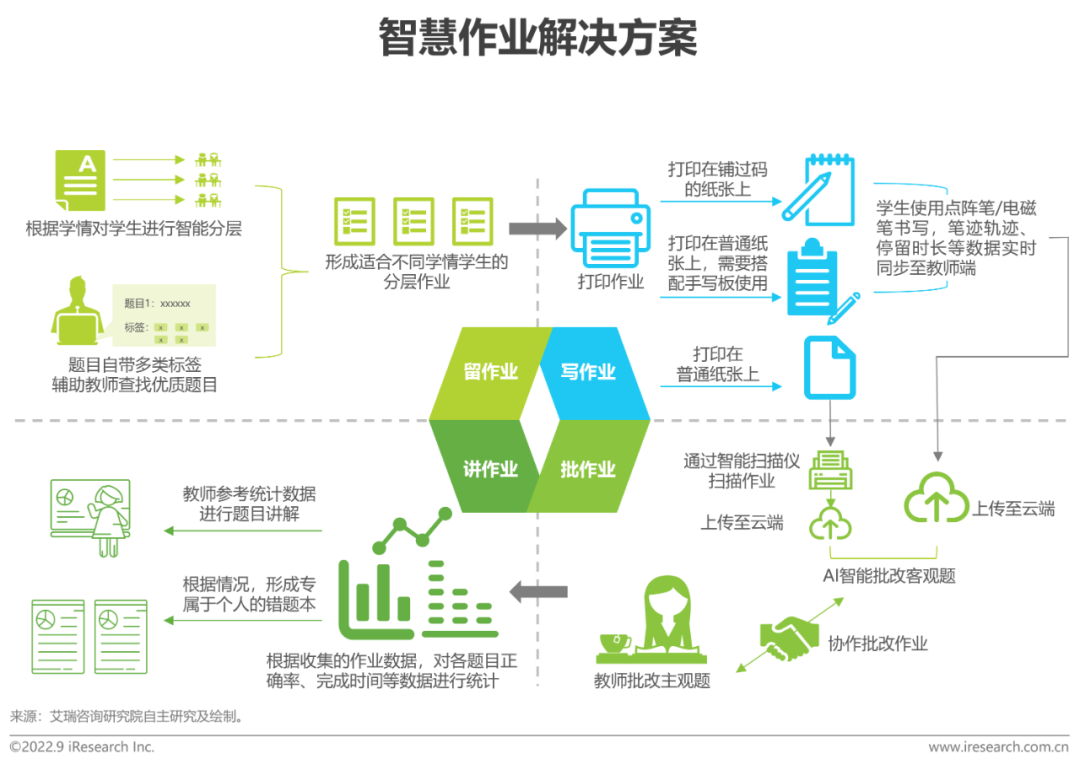

智慧作业——解决方案

1) 助力教师轻松进行作业分层;2) 收集使用数据实时监督作业完成情况;3) 智能批改减轻教师压力,统计学情更精确

教学互动——解决方案

硬件作为终端解决信息展示、直播上课问题,教学互动的核心仍在于丰富的软件应用工具

行业趋势展望

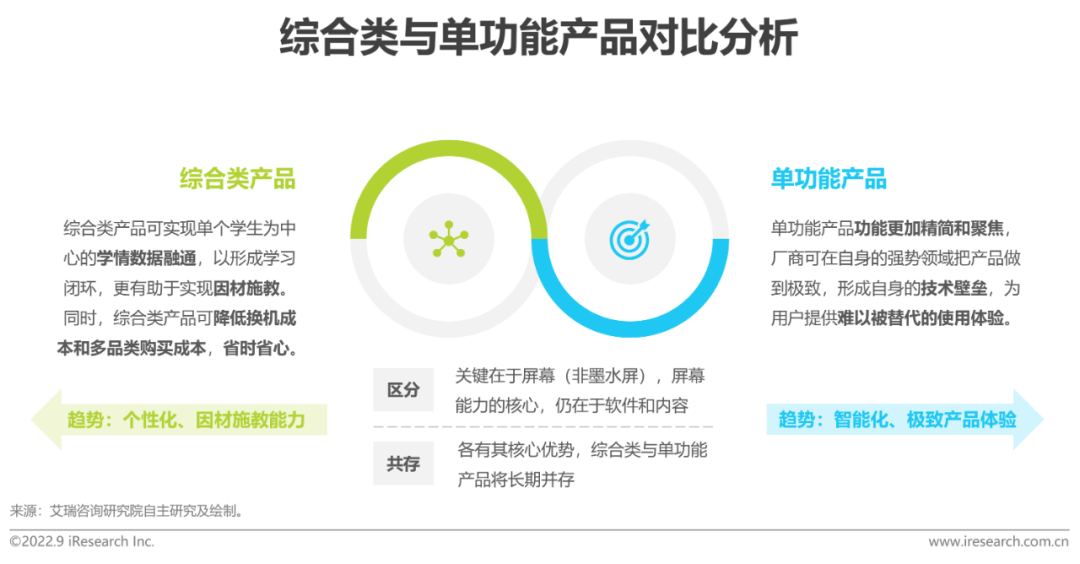

产品功能:硬件或成为标配,综合类与单功能产品将长期并存

在教育数字化改革的时代背景下,教育智能硬件是必要的工具和载体。一方面,其作为教学资源终端,可实时为每个用户提供教学内容和服务,助力实现规模化教育。另一方面,其作为数据融通的个人终端,依托大数据分析技术,可成为最懂学生的智能终端,助力每个学生的个性化培养。规模化与个性化的结合,使得教育智能硬件或成为教育数字化发展的标配。根据功能丰富程度的不同,可将教育智能硬件分为综合类和单功能类产品。综合类产品如学生平板,可实现单个学生为中心的学情数据融通,更有助于实现因材施教。单功能产品如扫描笔,产品功能更加精简和聚焦,可在扫描识别领域做到极致的使用体验。综合类与单功能类各有其核心优势,未来或将长期并存。

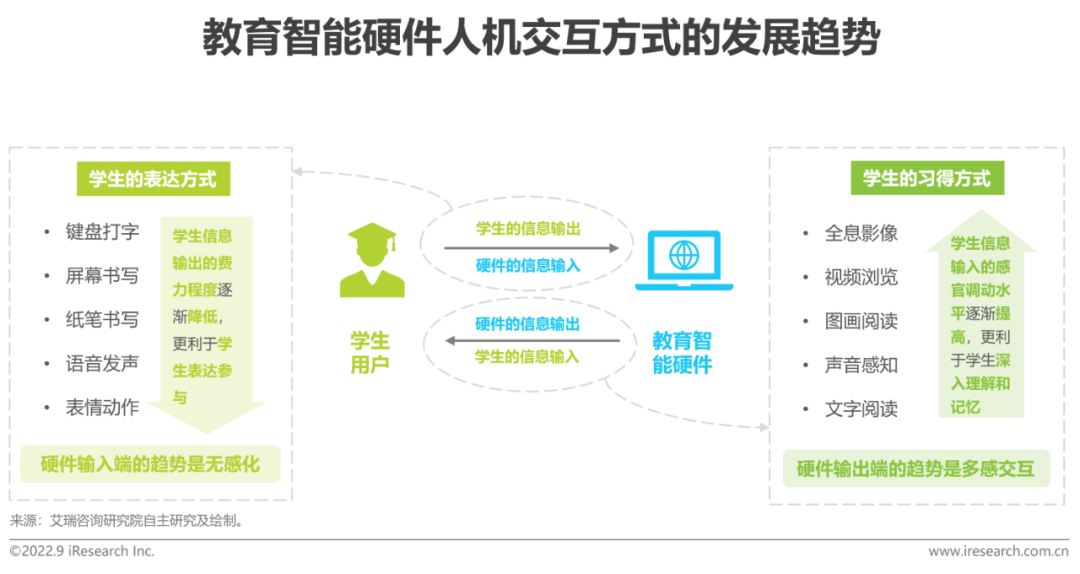

人机交互:输入无感化、输出多感交互是符合教育规律的趋势

学生通过教育智能硬件学习本质上是一个人机信息交互的过程,硬件的信息输入对学生而言就是信息输出的过程,代表着学生的表达方式,从键盘打字到表情和动作采集,学生学习的费力程度逐渐降低,更有利于学生表达和参与。由此,硬件信息输入的无感化是符合教育规律的发展趋势。同时,硬件的信息输出对学生而言就是信息和知识的获取,代表着学生的习得方式。从文字阅读到全息影像,学生感官调动的水平逐渐提高,从看到、听到、分析理解到深刻感受,感官参与度的提高有利于学生更加深入地理解和记忆,带来更好的学习效果。由此,硬件信息输出带来的多感交互是符合教育规律的又一趋势。总体来看,在输入端,教育智能硬件应不断简化学生的学习方式,进一步降低门槛,在输出端,教育智能硬件应更大程度地调动学生的多感官参与,进一步丰富其学习体验。

教育内容:编程、音乐、体育等素质教育类硬件或迎来利好

素质类教育智能硬件的发展利好是由政策支持、硬件特性、国外案例三个方面共同影响下形成的。首先在政策支持方面,“双减”之后,政策对学科和非学科类培训分类管理,学科培训严格限制,非学科类产品迎来利好,政策鼓励地方将综合素质评价作为高中阶段的招生录取标准之一;其次在硬件特性方面,素质教育涵盖德、智、体、美、劳等多个维度,有着综合性及灵活性较强的特点,通过智能硬件进行多感交互更有利于学生综合素养和动手能力的提升;最后在可借鉴的案例方面,国外以素质类产品为主,如类型丰富、应用更成熟的教育机器人等,国内素质类硬件产品相对较少,仍有市场空间。

企业运营建议

营销推广:注重用户教育,增强产品体验,提升用户价值

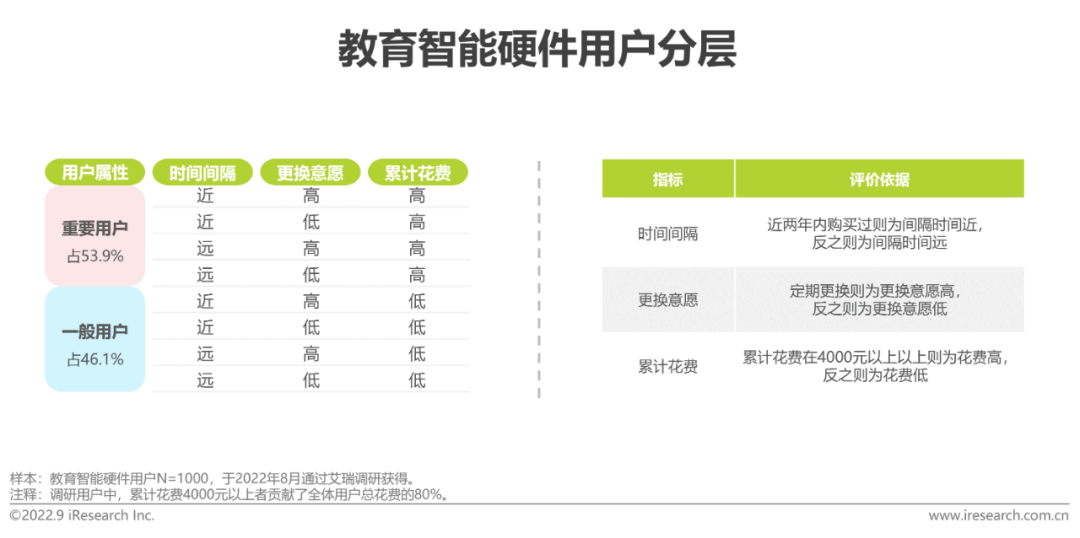

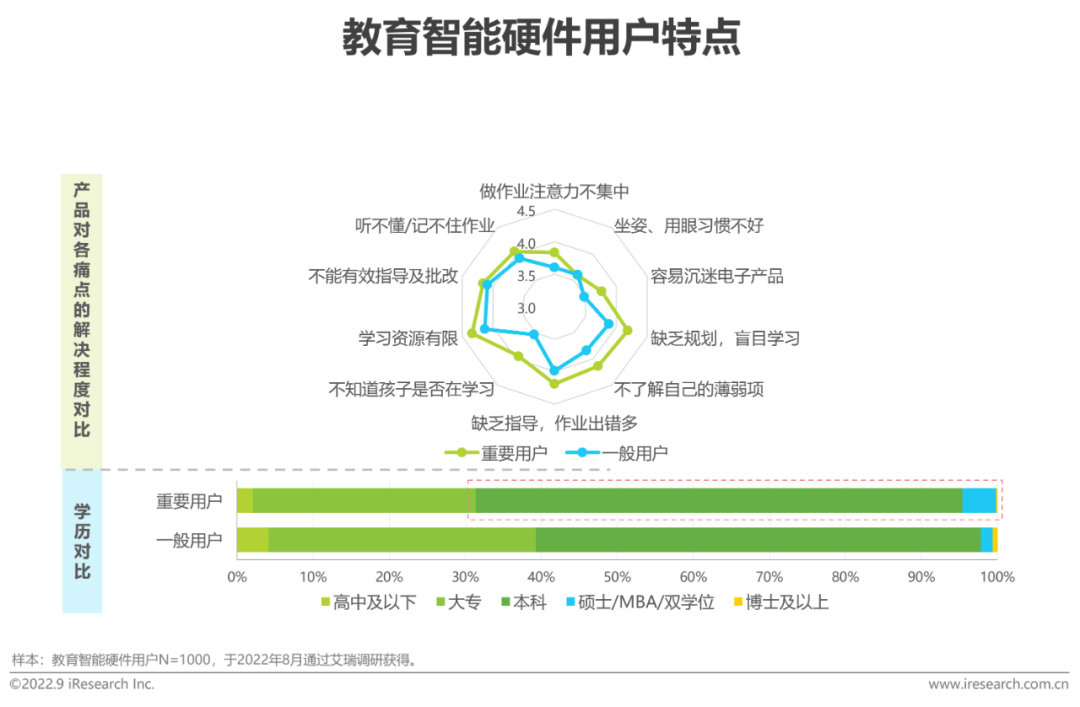

根据用户购买教育智能硬件的时间间隔、更换意愿及累计花费,可将用户划分为两类:重要用户及一般用户。重要用户更相信产品给自己或是孩子带来了较大的帮助,以写作业/预习复习场景为例,重要用户认为使用教育智能硬件产品对各问题点的解决程度明显高于一般用户。因此,教育智能硬件厂商可以通过差异化的功能设计或提供个性化的产品使用帮助等方式,提升一般用户的使用体验,从而扩大一般用户的价值。另一方面,重要用户的学历相对更高,更容易接受科技产品,而一般用户对科技产品的接受度相对较低,因此厂商需用更通俗的方式进行产品推广,提升一般用户及潜在用户的接受度。

产品功能:更大程度的解放家长,成为孩子成长的伙伴

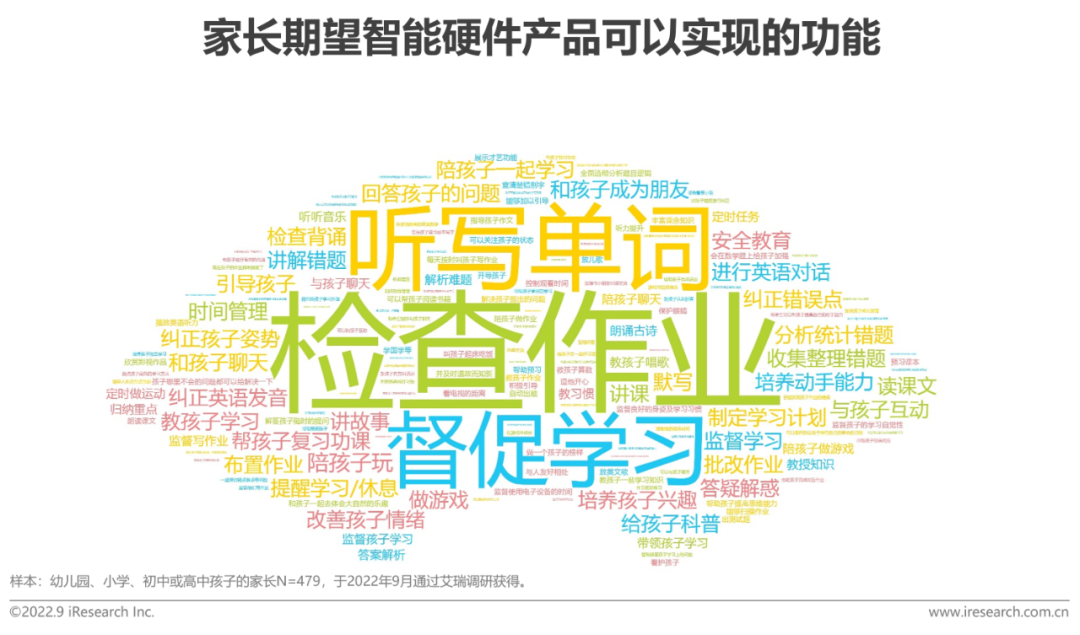

艾瑞咨询于2022年9月对479位孩子上幼儿园、小学、初中或高中的家长进行开放式的问卷调研,了解其理想的教育智能硬件产品特点(不考虑技术是否能实现)。调研结果显示,家长最期望有相关产品或服务可以代替自己的“工作”,帮助自己检查孩子作业、听写单词以及督促孩子学习、写作业。此外,家长期待教育智能硬件产品可以成为孩子的“朋友”,以同辈的角度帮助孩子树立正确的价值观,适时调节孩子的不良情绪,定时向家长反馈孩子可能存在的各类问题。除日常学习需求外,家长还期望教育智能硬件产品可以对孩子进行安全教育,科普自然人文知识。